皆さんは「簿記」と聞いて、どんなイメージを思い浮かべますか?

「なんだか難しそう」「数字が苦手だからムリ…」「地味」そんなふうに感じている方も多いかもしれません。私も最初はそんな先入観を持っていました。

この記事では、そんな簿記なんて全くの初心者だった私が、テキスト1冊だけを使って独学で日商簿記3級に合格するまでの学習時間や学習方法、試験当日の様子をレポートします。

なぜ簿記3級を受けようと思ったのか?

私が簿記3級に挑戦しようと思ったのは、主に2つの理由があります。

ひとつは、「お金の流れ」を正しく理解したかったからです。社会人として生活していても、意外とお金の仕組みや管理方法を体系的に学ぶ機会ってありません。資産運用や家計管理にも役立つ知識を身につけたいという思いがありました。

もうひとつは、青色申告の帳簿づけに役立てたかったから。副業として小さな不動産収入があるため、正しく帳簿をつけて申告できるようにしておきたかったのです。

簿記3級はまさにその入口として最適な資格でした。

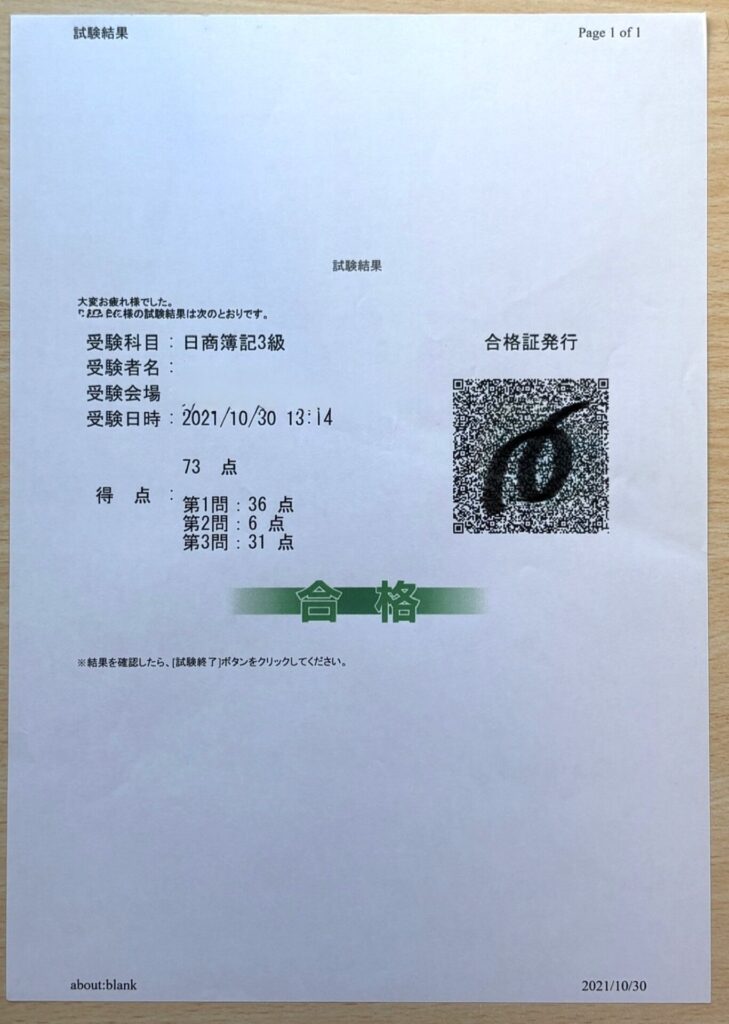

試験結果

73点/100点。

70点以上で合格なのでなんとかぎりぎりで合格できました。

使用した教材:「スッキリわかる」シリーズ

学習に使ったのは、

「スッキリわかる 日商簿記3級」と

「スッキリうかる 日商簿記 3級 本試験予想問題集」です。

この教材は、専門用語もわかりやすい言葉で説明されていて、初心者にぴったりでした。

ネット試験対策用の模擬試験プログラムは本番さながらの環境で学べます。

学習方法とスケジュール

学習期間はおよそ1か月半ほど。平日は出勤前の30分と帰宅後の30分、休日は2時間ほど取り組みました。

学習方法は、テキストの巻頭に書かれていたスケジュール通りに進めました。

①,テキストを読む。

②,テキスト内に記されている問題番号の問題を解く。

③,①と②をテキストの最期まで繰り返す。

④、もう一度、全ての問題とチェックテストを解き、動画を見る。

⑤、予想問題集(別冊)を解く。

最初の1か月で④まで学習し、その後の2週間は⑤の予想問題集で確認と復習をしました。

簿記3級の学習は「仕訳」「帳簿」「決算」の3ステップ

日商簿記3級の試験は3つの大問で構成されています。

1,仕訳 → 2,帳簿記入 → 3,決算

つまり、

「取引を記録」 → 「集計・管理」 → 「まとめて報告」

という流れを通して、お金の動きが明確になる仕組みです。

ステップ1 仕訳の例題

まず最初に学ぶのが「仕訳」です。

これは、日々の取引を「借方」と「貸方」に分けて記録する作業です。

たとえば、「商品を現金で購入した」や「家賃を支払った」といった取引を、帳簿のルールに従って記録します。

簿記3級では、この仕訳問題がとても大事で、試験でもたくさん出題される基本中の基本です。

現金100円を普通預金口座に預け入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 100 | 現金 | 100 |

商品100円を仕入れて、代金は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 100 | 現金 | 100 |

100円で仕入れた商品を150円で売り上げ現金150円を受けとった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 150 | 商品 | 100 |

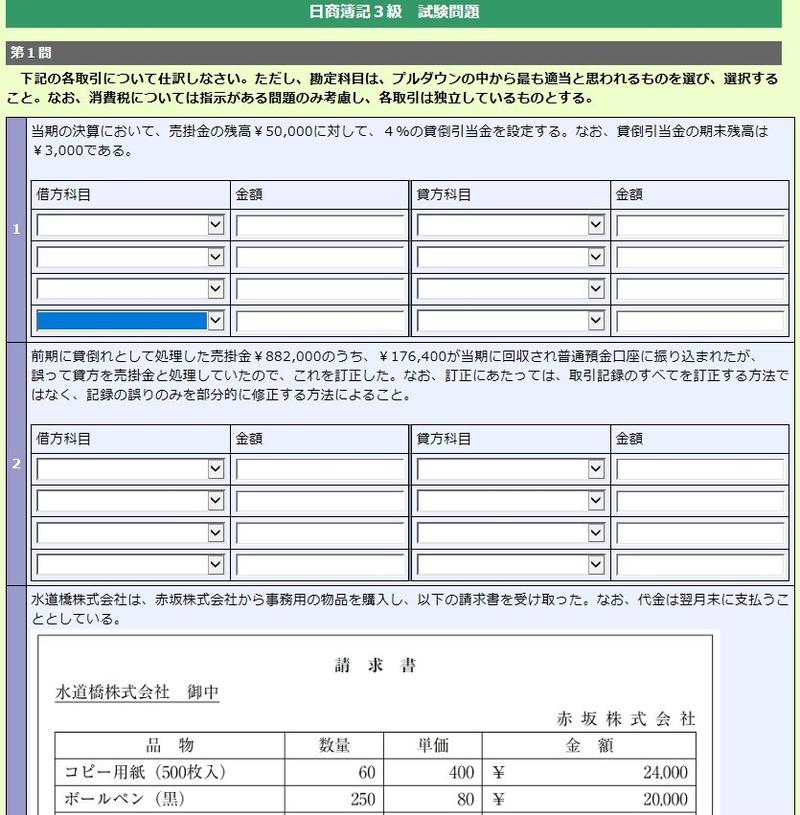

実際に使用した予想問題集の画面を一部ご紹介します。

こういった画面で、取引の内容に応じて勘定科目や金額を選び、正確に仕訳をしていきます。

問題の形式に慣れると、試験本番でも落ち着いて対応できます。

このような問題を繰り返し解くことで、自然と仕訳の力がつきました。

ステップ2 帳簿記入の例題

仕訳ができるようになったら、次は「帳簿記入」です。

ここでは、仕訳帳や総勘定元帳といった帳簿に、仕訳を転記していきます。

帳簿に記入することで、どのお金がどれだけ動いたのか、集計して確認できるようになります。

試算表の作成や、帳簿の残高チェックもこのステップで学ぶ内容です。

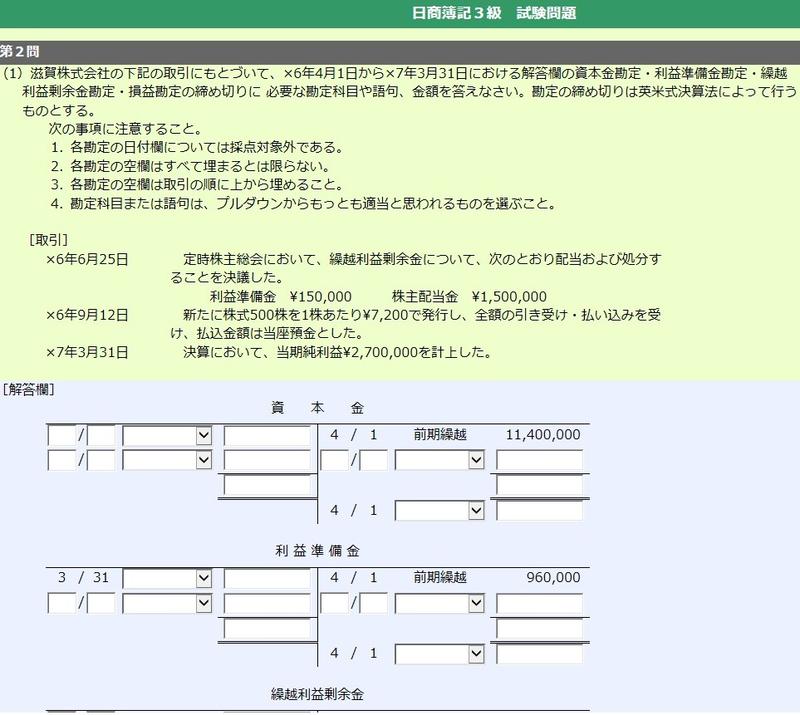

資本金や繰越利益剰余金、利益準備金など、資本に関わる仕訳の問題です。

日頃あまり見慣れない勘定科目もあり、初見では少し戸惑う内容ですが、

それぞれの取引の意味を丁寧に読み取っていくと、確実に解ける問題です。

たとえば「利益準備金」や「繰越利益剰余金」は、決算整理や株主への配当と深く関係しています。

仕訳を通じて、企業の利益がどのように社内に留保されたり、株主へ分配されたりするかを学ぶ良い機会になります。

ステップ3 決算の例題

最後は「決算」です。

1年間の取引をまとめ、会社の成績表である「財務諸表(貸借対照表・損益計算書)」を作成します。

簿記3級では、特に「試算表の作成」や「決算整理仕訳」がポイントになります。

ここでは、減価償却や売上原価の計算など、実務に近い内容も出てきます。

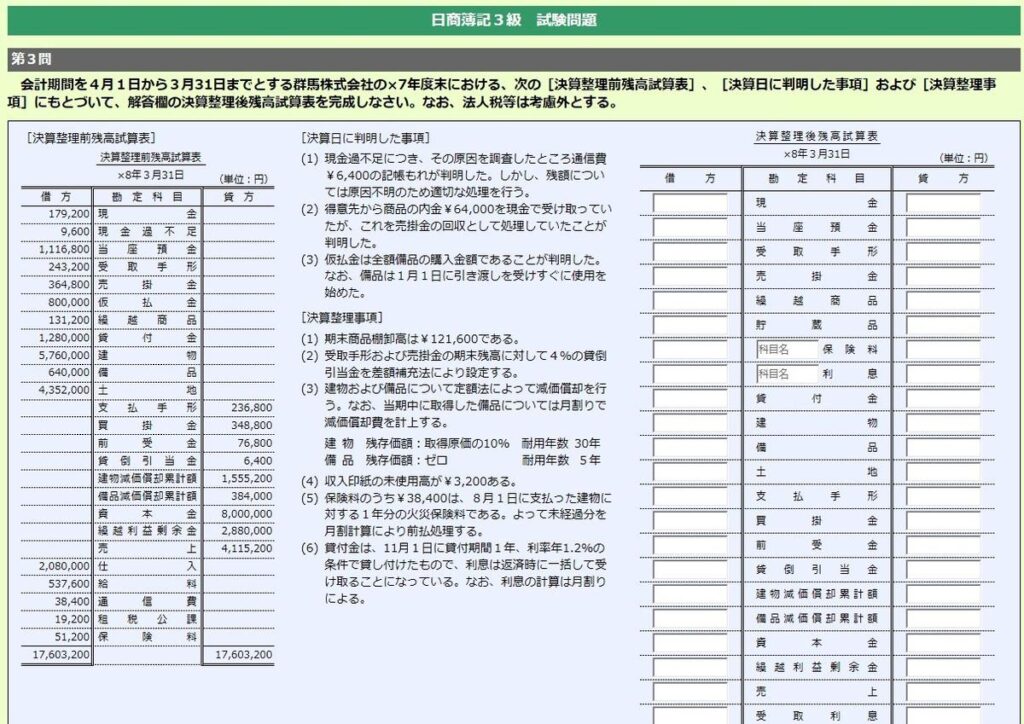

第3問では、日頃あまり見慣れないような勘定科目も登場し、初見では少し戸惑うかもしれません。ただ、どれも「決算時に帳簿を正しく整えるための仕訳」と考えると理解しやすくなります。

たとえば、貸倒損失や減価償却などは、「損益を適切にするための調整」。消耗品の棚卸や前受金の処理も「資産や収益の金額を実態に合わせる作業」です。

一つひとつの仕訳を「なぜこの勘定科目を使うのか?」と意識しながら見直すと、解きながら理解も深まっていきます。

試験当日の流れ

ネット試験(CBT方式)の流れ

受付で本人確認を済ませ、ロッカーに荷物を預けてから試験室に案内されます。

試験室で指定された席に着きネット試験のソフトを起動。

「試験開始」ボタンを押すと、制限時間のカウントダウンが始まります。

「試験終了」ボタンを押すか制限時間が経過すると試験終了。

試験結果が画面に表示されます。

試験時間は60分。最初に第3問(試算表)を解いてから、第1問(仕訳)、第2問(勘定記入)の順に進めました。

普段から過去問や模擬試験で時間配分を練習していたおかげで、落ち着いて取り組めました。

簿記を学んでよかったこと

一番の収穫は、「お金の流れ」を数字で捉えられるようになったことです。

今まで何となく使っていた「資産」や「負債」、「費用」や「収益」といった言葉が、

明確にイメージできるようになりました。

家計簿を見る目も変わり、

「これは費用」「これは資産の増加」と考える癖がついたことで、無駄遣いにも敏感になりました。

また、将来的に投資や副業を考えている人にも、簿記の基礎知識は大きな武器になると思います。

これから簿記を学ぶ方へ

もし「簿記って難しそう…」と迷っている方がいたら、

まずは『スッキリわかる』シリーズなどで、気軽に始めてみることをおすすめします。

最初はチンプンカンプンでも、毎日少しずつ続ければ必ず理解できるようになります。

自分のお金を自分で管理できる力がつくと、気持ちにもゆとりが生まれますよ。

おわりに

簿記3級は、決して難関資格ではありませんが、生活や仕事にしっかり役立つ知識が得られます。

「お金のことをちゃんと知りたい」そう思ったら、まずは簿記の世界をのぞいてみてください。

きっと、新しい発見があるはずです。

この記事が少しでも皆さんの生活のお役にたつことが出来れば幸いです。最後まで読んでいただき、ありがとうございました🙇♂️